보험업계 암보험료 인상 러시 … 표준이율 하락과 경험생명표 변경에 따른 필연?

수원에 사는 정 모씨(40)는 40대를 맞은데다가 보험회사 회계연도가 새로 시작되는 이달(4월)부터 암 보험의 보험료가 인상될 예정이라는 보도를 접하고 이미 가입해 놓은 암보험료도 오를 것이란 예상으로 속이 끓는다. 그렇지 않아도 치솟는 물가로 허리가 휘는 마당에 이번에 보험료마저 인상되면 가계에 더 큰 부담이 될 것이기 때문이다.

한화손해보험과 AIA생명, 우리아비바생명 등 일부 보험사들이 암보험료를 인상했다. 그나마 올초에는 두 자릿수 인상은 기본이고 최대 44%까지 오를 것이라던 실손보험료 및 암보험료 인상 기류가 금융당국의 견제로 일단 20%선에서 진정돼 가입자들이 안도하고 있다.

생명보험료도 5~10% 오를 전망이다. ‘망둥어가 뛰니까 꼴뚜기도 뛴다’고 정부의 저금리 정책기조를 타고 보험료도 덩달아 같이 오른다니 보험소비자들에겐 적잖은 부담이다. 금융당국은 실손보험 가입자들이 무분별하게 과잉진료를 받고 보험금지급을 청구하는 ‘도덕적 해이’를 시정하고, 해마다 증가하는 손해보험사의 손해율을 낮추기 위해 가입자의 자기부담금 비중을 높이겠다고 밝혀 이번 보험료 인상에 정당성을 부여하는 모습이다. 아직도 많은 보험사들이 구체적인 보험료 인상수치를 발표하지 않은 상태여서 기존 보험가입자들은 그 폭이 얼마나 될지 걱정하고 있다.

이달부터 금융감독원은 보험사의 표준이율을 낮췄다. 연 4%에서 3.75%로 0.25%포인트 인하했다. 표준이율은 보험사들이 가입자에게 지불해야 할 책임준비금에 적용되는 이자율로서 이를 낮춘다는 것은 그만큼 보험사가 더 많은 현금을 금고에 적립해 보험금 지급 불이행 사태에 대비해야 한다는 것을 의미한다. 따라서 보험금을 더 거둬야 한다. 통상 표준이율이 0.25%포인트 낮아지면 보험료는 5% 정도 높아진다고 알려져 있다. 보험사가 설정하는 예정이율(1년간 보험금을 운용해 얻을 수 있는 이득에 대한 예상수익률)도 함께 내려갈 예정이어서 생명보험료 및 손해보험료는 더 오르게 될 전망이다.

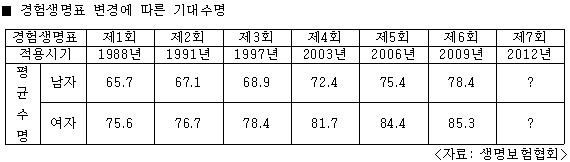

경험생명표 기대수명의 급격한 상승 예고 … 보험료 인상 위한 명분쌓기인가

경험생명표 변경도 종신형 보험의 생명보험료 인상 원인 중 하나다. 경험생명표에 의해 기대수명이 높아지게 되면 보험사 입장에서는 연금보험 같은 종신형 보험의 보장기간이 늘어나게 되고 이로 인해 매년 지급하는 연금액은 줄게 돼 처음 가입할 당시에 보장한 연금(보험금)을 계속 지급하기 위해선 보험료를 올려야 한다. 경험생명표가 업그레이드될 때마다 보통 3세 정도 올라가던 평균수명과 기대수명이 조만간 발표될 경험생명표에서 고령화와 의료기술발달 등의 이유로 크게 올라갈 것이란 소식이 전해지면서 생명보험료 인상은 불가피할 것으로 예상된다. 경험생명표에 기록되는 평균수명 및 기대수명 연장은 암보험과 실손보험에도 적용돼 관련 보험료 인상에 한 몫할 것으로 보인다.

보험료는 보통 3~5년마다 갱신된다. K생명보험사 관계자는 “보험료를 책정할 땐 보통 연령 증가, 질병에 걸릴 위험률, 질병 치료경력 등의 요인을 고려하는데 일반적으로 나이를 먹으면 암이나 각종 질병에 걸릴 위험성이 높아지고 병원 치료를 받을 확률이 올라가 대부분 보험료가 상승한다”고 말했다. 만약 조만간 경험생명표의 기대수명연장이 일거에 대폭 올라간다면 오비이락(烏飛梨落)의 냄새가 나는 느낌을 지울 수 없다. 경험생명표의 급작스런 변화는 지난 몇 년간 누적적으로 상승한 보험업계의 실손보험 손해율을 보험료 대폭 인상으로 메우기 위해 그럴싸한 명분을 만들려는 술책으로 보여지는 측면이 강하다.

당초 실손보험료, 암보험료가 최대 44%까지 인상될 것이란 예상이 나오게 된 것은 해마다 상승하는 손해보험사의 손해율 때문이다. 보험사는 통상 거둬들인 보험료의 10~30% 정도를 사업비로 책정하고 나머지 금액인 순보험료로 가입자에게 보험금을 지급한다. 예컨대 가입자가 1000원을 보험료로 내면 보험사는 이 중 700원~900원의 순보험료로 보험금을 지급하는데 이 금액이 늘어날수록 손해율은 상승한다.

손해보험업계에 따르면 삼성화재ㆍ현대해상ㆍ동부화재ㆍLIG손해보험 등 이른바 ‘빅4’의 실손보험 손해율은 2006년 102.1%로 시작해 2007년에 98.6%로 약간 하락했으나 다시 2008년 103.7%, 2009년 107.9%, 2010년 110.9%, 2011년 111.3%에 이르렀다. 상위 4개사는 실손보험 보험료로 1조2362억원을 거뒀고 해당 보험 가입자들에게 보험금으로 1조3753억원을 지급했다. 실손보험에선 보험금 지급으로 인해 적자경영을 했다는 말이고 이를 유발한 손해율 증가는 보험사의 ‘모럴해저드’가 중대 요인이다.

보험사 절판마케팅,불완전판매가 손해율 증가 부추겨

보험사들은 절판마케팅과 불완전판매로 최근 소비자에게 보험가입을 압박하고 있다. 보험설계사들은 “지금은 조금 부담될지 모르지만 조금만 허리띠를 졸라매면 월 몇 만원으로 100세까지 수천만원의 암 진단금을 보장받을 수 있다.곧 암보험료가 오르니 이번이 암보험에 들 마지막 기회다”, “암에 걸릴 확률이 높아져가는 만큼 가족 누구에게나 암보험은 필수다.늙으면 자식도 부모를 챙겨주지 않는데 고액의 암 치료비를 누가 감당할 것인가”라는 식의 말로 소비자를 유혹한다.

2009년 10월 치료비에 대한 자기부담금 인상(0%에서 10%로 인상), 생명보험사 및 손해보험사간 의료실비보장비율의 단일화(각각 80%와 100%를 90%로 통일)를 앞두고 한 동안 절판마케팅이 기승을 부린 적이 있다.이에 힘입어 실손보험 및 암보험 가입자수는 단기간에 30~40%나 증가했다.한데 최근 이런 현상이 재현될 조짐을 보이고 있다. 가입자는 조만간 오를 보험료보다 싼 초기보험료에 만족하고, 보험사는 일단 유치실적을 올려 좋겠지만 이런 와중에서 상품에 대한 설명이 미흡한 불완전판매가 고개를 들고 결국 손해율 상승으로 이어지는 악순환이 나타날 것으로 우려된다.

이기욱 금융소비자연맹 정책개발팀장은 “지난해 2조5000억원(손해보험 업계 전체)에 달하는 사상 최대의 이익을 올리고 임직원이 성과급 잔치를 벌이면서도 손해보험사들은 자신들의 적자경영을 보험료 인상을 통해 소비자에게 전가시키는 부도덕한 행위를 저질렀다”며 “금융당국은 이런 보험사의 잘못된 행태가 근절되도록 집중 관리감독을 해나가야 한다”고 말했다.

선택권 없는 ‘특약’ … 울며 겨자먹기로 돈 더 내고 의무부가특약 가입

최근 암보험에 가입한 가정주부 안 모씨(45)는 의무부가특약으로 ‘상해입원’에 오케이해야 가입이 승인된다는 얘기를 듣고 보험료를 더 내야했다. 가정주부라 딱히 밖에 나갈 일이 없고 남편이 든 보험에 이미 특약사항으로 자신의 상해입원에 대한 보장이 들어가 있어 별도의 의무부가특약에 들 필요가 없었으나 특약을 넣지 않으면 보험가입이 안 된다는 말에 울며 겨자먹기로 상해입원비 보장 조항을 넣을 수밖에 없었다.

의무부가특약 역시 보험료를 인상시키는 요인이다. 생명보험사의 상품은 주계약과 특약으로 이뤄지는데 주계약은 주보험과 의무부가특약으로 구성돼 있다. 특약은 보험가입자에게 필요한 보장내용을 추가하거나 보험가입자의 편의를 도모하기 위한 조항을 자유롭게 추가하는 것이지만, 의무부가특약은 이름만 특약이지 사실상 소비자가 보험에 가입할 때 어쩔 수 없이 선택해야 하는 강제 조항이다. 본래 특약은 일정 보험금을 더 내고 원하는 보장서비스를 선택하는 것인데 ‘의무부가’라는 표현을 쓰면 소비자는 선택을 강요받고 ‘특약’이라서 추가 보험료를 물어야 한다. 이기욱 팀장은 “의무부가특약은 보험사의 손해율을 메우기 위한 하나의 상술”이라고 말했다.

사업비로 줄줄 새는 보험료 … 사업비 늘면 보험지급재원 줄어 보험료 인상

방만한 사업비 운영도 보험료 인상을 부추기는 주범이다. 보험료는 순보험료와 부가보험료로 이뤄져 있다. 순보험료는 가입자들이 지급받는 보험금을, 부가보험료는 보험사 직원들의 임금 등 기본적인 회사운영자금을 의미한다. 흔히 말하는 사업비가 부가보험료와 같은 말이다. 통상 사업비는 보험료의 10~30%(보통 11% 안팎)를 차지하는데 최근 들어 생명보험사들은 사업비 비중을 기존보다 높여 가입자들의 불만을 사고 있다. 보험료 중 사업비 지출 비율은 보험사의 양심을 가늠하는 잣대라 할 수 있다. 2010회계연도에 따르면 ACE생명은 보험료 수익 1416억원 중 사업비를 1020억원이나 책정해 사업비 지출 비율이 무려 72%에 달했다. 이는 보험사들의 통상적인 사업비 지출 비율의 2배를 훨씬 넘는 수치다. 과다하게 사업비를 책정하면 사고가 났을 때 보험 가입자에게 지급해야 하는 순보험료가 모자라게 되고 보험사는 부족분을 채우기 위해 보험료를 인상하게 된다.생명보험사의 사업비 비중은 2008년회계연도에는 17.29%(22개 업체 가중평균)에서 2010회계연도에 24.13%(22개 업체 가중평균)로 6.84%포인트 상승했다.이 기간 전체 생명보험사 수익은 17조5167억원에서 56조9267억원으로 2년만에 무려 3배 이상 성장했다.

보험료 더 받아 챙긴 사업비차익 … 소비자 위한 정책이 소비자 발목 잡은 꼴

사업비차익은 보험사가 이익을 내는 핵심적 수단이다. 100원의 보험료를 내는 가입자를 위해 20원의 사업비가 들 것이라 예상했는데 실제 사업비로 10원을 썼다면 10원의 사업비 차익이 생기는 것이다. 이 사업비차익을 가입자에게 돌려준다면 얼마든지 보험료를 내릴 수 있다. 하지만 보험사들은 이런 양심적인 행동을 하지 않고 오히려 더 많은 이익을 내려고 혈안이다.금융소비자연맹은 생명보험사가 보험료 중 예정사업비를 부풀려 사업비차익을 매년 약2조원씩 10년간(2002~2011년) 총19조5000억원을 남겨 주주배당을 해 온 것으로 드러나 결국 소비자 부담으로 대주주가 이익을 취했다고 밝혔다.

보험상품에는 유배당 상품과 무배당 상품이 있다. 보험사가 이익을 냈을 경우 가입자들에게 일정 배당금을 지급하는 보험이 유배당 상품이고, 보험사가 이익을 냈더라도 가입자들에게 배당금을 지급하지 않는 보험이 무배당 상품이다. 보험 도입 초창기에는 유배당 상품만 있었는데 보험료가 비싸다는 여론이 형성되자 정부는 저렴하면서도 소비자의 선택의 폭을 넓힐 수 있는 무배당 상품을 도입했다. 그러나 보험사가 이를 악용해 유배당 상품을 없애면서 현재 국내 보험시장의 거의 대부분 무배당 상품이 차지하고 있고 유배당 상품은 눈 씻고 찾아보기 힘든 상황이다. 보험설계사들도 가급적 유배당 상품을 고객에게 권유하지 않으려 한다.

오세헌 금융소비자연맹 위원은 “당초 소비자 선택권을 위해 무배당 상품이 등장했으나 보험사가 유배당 상품을 판매하지 않으면서 소비자 선택권은 박탈됐고 보험료가 저렴했던 무배당 상품은 갱신을 거치면서 유배당 상품처럼 보험료가 비싸졌다”며 “보험사가 사업비차익을 출연해 가입자 배당은 하지 않고 주주배당만 하는 것은 보험상품을 구성하는 보험사 자유 권한이고, 현재 경제체제에선 전혀 불법적인 일은 아니지만 이같은 양상이 심화되는 것은 소비자를 위해 만들어 놓은 정책이 실패”라고 말했다. 그는 정부당국이 지금과 같은 폐단을 예단하지 못한 잘못된 정책기획이라고 덧붙였다.

생명보험사 2006~2010년 수익구조 중 사업비차익은 9조4000억원으로 84.1%를 차지해 비중이 가장 큰 것으로 나타났다. 이는 자산운용을 통해 수입을 올린 것이 아니라 소비자에게 보험료를 더 받아 이익을 챙긴 것임 알 수 있다. 실제 2009년 회계연도 예정사업비는 14조여원이었는데 보험사들은 2조원 남짓을 사업비차익으로 챙겼고, 2010회계연도엔 3분기까지 이미 사업비차익만 2조원을 넘어섰다고 한다.

보험료가 지속적으로 인상되는 것에 대해 김창호 한국소비자원 보험금융팀 박사는 “금융감독원이 오랫동안 소비자보다 보험업계에 편향된 자세를 띠어 소비자권익이 무시돼 왔던게 사실”이라며 “우리나라와 같이 금융소비자 보호체제가 미비한 상태에선 금융소비자 보호를 위한 전문감독기관을 만들어 소비자의 목소리를 대변해야 한다”고 주장했다. 그동안 몇몇 국회의원들이 이를 실현하기 위한 법안을 국회에 제출했으나 별 성과가 없는 채 지나가 이제 19대 국회에 기대를 걸어봐야 하는 상황이다.

목록

목록