바이오시밀러는 미국에서 유럽과 같은 수준의 성공을 누리지 못했다. 글로벌 제약업계 관계자들은 로슈의 항암제 블록버스터인 ‘아바스틴주’(Avastin 성분명 베바시주맙, bevacizumab), ‘맙테라주’(Mabthera, Rituxan, 성분명 리툭시맙 Rituximab), ‘허셉틴주’(Herceptin, 성분명 트라스투주맙 Trastuzumab) 등의 복제약이 안착할지 정확히 잘 받아들여질지 정확히 확신하지 못했다. 결과는 예상 밖이었다. 최근 로슈의 피해가 가시화되고 있다.

이번 3분기 바이오시밀러는 지난해 같은 기간에 비해 로슈의 매출에서 26억8000만스위스프랑(2억3000만달러)을 삭감하는 피해를 안겨줬다. 신종코로나바이러스감염병(COVID-19) 대유행과 함께 바이오시밀러들은 로슈의 대표적인 항암제 사업 부문을 올들어 9개월 동안 전년 대비 8% 매출 감소시켜 ‘항암제 불패’ 신화에 타격을 줬다.

울프리서치(Wolfe Research)의 자료에 따르면 이들 3개 로슈 항암제의 올 3분기 실적은 모두 업계 관측통들의 종전 추정치를 크게 밑돌았다.

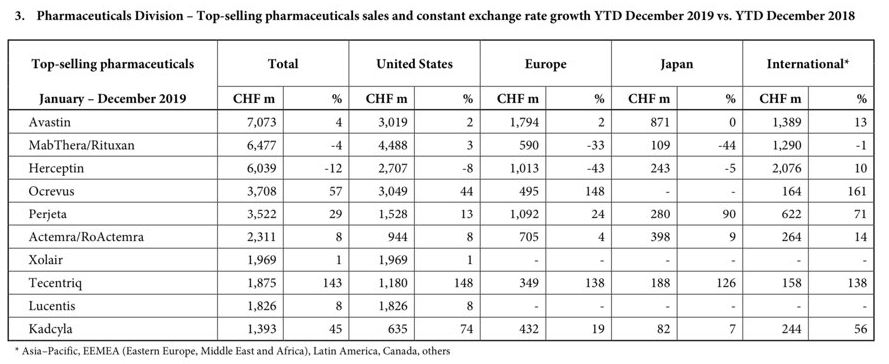

리툭산은 38% 감소한 10억스위스프랑이었고, 아바스틴은 34% 줄어든 11억9000만스위스프랑이었다. 허셉틴은 가장 크게 감소해 43%가 증발, 8억7900만스위스프랑을 기록했고 이는 분석가들의 추정치보다 18% 낮다.

이 때문에 3분기 실적에서 허셉틴은 이 회사의 다발성경화증 치료제인 ‘오크레부스’(Ocrevus 성분명 오크레리주맙 Ocrelizumab)에게 로슈 포트폴리오 3위 자리를 내 주었다.

하지만 빌 앤더슨(Bill Anderson) 로슈의 제약 부문 대표는 “이같은 매출 감소는 연초에 예상했던 것보다 약간밖에 더 크지 않은 수치”라며 “올 6월말에 다시 예측했던 범위 안에서는 3분기 매출이 높게 나왔다”고 15일 투자자 모임에서 말했다.

로슈는 주기적으로 신약을 내놔 매출을 상승시키며 버티어내는 성장동력을 유지해왔다. 하지만 이번 3분기에는 그렇지 않았다. 매출액은 111억2000만 스위스프랑(121억7000만달러)로 전년 동기 대비 4% 감소했는데 이는 당초 예상치보다 5% 낮은 수준이다.

하지만 좋은 소식도 있다. 몇몇 핵심 신약들이 코로나19에 의해 망쳐진 2분기 이후에 회복의 조짐을 보이고 있다는 것이다. 오크레부스는 2분기 연속 하락세를 보인 이후 올해 3분기에는 전년 동기 대비 29% 증가한 11억2000만스위스프랑을 벌어들였다.

오크레부스의 다발성경화증 처방 비율은 환자들이 의사를 직접 방문하는 것을 피해서 코로나19 유행 초기에 타격을 받았다. 오크레부스는 코로나19 이전 상황에서 미국 환자들이 약제를 바꾸는 경우의 40~45%를 차지했다. 이 수치는 떨어져 4월에 30%가 되었다. 앤더슨은 이 수치가 “40%대 초반으로 회복됐다”고 말했다.

A형 혈우병 ‘헴리브라’(Hemlibra, 성분명 에비시주맙 Emicizumab)도 비슷한 곡선을 그렸다. 신규 환자를 유치하지 못해 올들어 2분기 연속 매출이 감소했다. 3분기에는 다시 성장 궤도에 오른 이 약은 5억7200만스위스프랑의 판매량을 올려 올해 1분기 매출과 월스트리트 투자자들의 예상을 상회했다.

앤더슨은 치료 경험이 없는 간암에서 티쎈트릭이 1차 치료제로 또 계열 첫 번째 의약품으로 미국 식품의약국(FDA) 승인을 받은 것에 따른 것이라고 증가 요인을 분석했다. 현재 간암 1차 치료제는 바이엘의 ‘넥사바’(Nexavar, 성분명 소라페닙 Sorafenib)가 표준치료법이다.

지난 5월 29일 로슈의 PD-L1 면역관문억제제인 티쎈트릭과 상피세포성장인자(EGFR) 억제 단일클론항체 겸 신생혈관억제제인 ‘아바스틴주’(Avastin 성분명 베바시주맙 bevacizumab)의 병용요법은 간세포암 1차 치료제로 FDA 승인을 받았다. PD-1 및 PD-L1 억제제 계열 중 가장 먼저 천신만고 끝에 간암치료제로 허가된 것이다.

이에 힘입어 티센트릭이 불과 4개월 만에 환자 점유율을 17%나 잠식했다고 로슈는 프레젠테이션을 통해 밝혔다.

로슈는 최근 척수성근위축증(spinal muscular atrophy, SMA) 시장을 선도하고 있는 바이오젠(Biogen)의 ‘스핀라자주(Spinraza 성분명 뉴시너센나트륨, Nusinersen)를 이기기 위해 지난 8월 7일 허가된 자사의 차세대 치료제인 ‘에브리스디’(Evrysdi 성분명 리스디플람 risdiplam)을 할인된 가격에 시장에 풀기로 했다.

앤더슨은 “현재 에브리스디 환자의 3분의 1이 새로 진단된 환자들이며 3분의 2는 스핀라자나 노바티스의 ‘졸겐스마’(Zolgensma 성분명 오나셈노진 아베파보벡, Onasemnogene abeparvovec)에서 에브리스디로 바꾸고 있다”면서도 정확한 수치는 공개하지 않았다.

올해 로슈의 성장 속도를 늦추고 있는 큰 이유 중 하나는 다른 많은 다국적 기업들이 빠르게 성장하고 있는 중국 시장에서의 상대적 부진이다. 로슈도 중국에서 매분기마다 성장세를 보이고 있지만 올해는 그 수준이 지난해를 크게 밑돌았다.

세베린 슈완(Severin Schwan) 로슈 CEO는 26일 오전 기자회견에서 “중국 시장 부진의 주된 이유는 병원의 정원 제한”이라며 “이전에는 침대 배치가 혼잡하다 못해 복도에까지 자주 있었는데 코로나19 때문에 이런 현상이 사라졌다”고 말했다.

게다가 로슈는 곧 있을 바이오시밀러와 경쟁에 대비해 중국 내 아바스틴, 리툭산, 허셉틴의 가격을 약 25% 인하했다. 이는 국가검토약품목록(National Revision Drug List) 자격을 다시 얻고자 하는 목적이다.

로슈가 중국에서 종전과 같은 수준의 수익을 얻으려면 로슈는 판매 물량을 31%을 늘려야 한다. 그러나 허셉틴의 수량 불리기만으로도 빠듯한 상황에서 중국 선양에 위치한 3SBio이 촉발한 새로운 경쟁으로 지속적인 판매 증가는 지속되지 않을 가능성이 있다.

3분기 실적이 저조했음에도 불구하고 로슈는 여전히 연간 매출 가이드라인을 유지했다. 슈완은 “이번 전망은 코로나19 감염 환자가 폭증하더라도 의사들이 이미 바이러스에 대해 배우고 대처하는 방법을 배웠기 때문에 초기처럼 병원들이 완전폐쇄로 들어가지 않을 것이라는 믿음이 있다”고 말했다.

목록

목록