의약품 비교 심층분석

2023-02-01 13:52:50

애브비 ‘휴미라’의 미국 내 첫 바이오시밀러인 암젠의 ‘암제비타’

2002년 미국 식품의약국(FDA) 허가를 받아 20년간 독점적 지위를 누려온 애브비의 명불허전 블록버스터인 ‘휴미라주’(Humira 성분명 아달리무맙 Adalimumab)의 바이오시밀러가 본격 출하되기 시작한다.

암젠은 항 종양괴사인자-알파(TNF-α) 단일클론항체인인 휴미라의 바이오시밀러인 ‘암제비타’(Amjevita, Amjeadalimumab-atto)를 미국 시장에서 지난 1월 31일부터 출시한다고 이날 발표했다.

2016년 9월 23일, FDA의 허가를 받은 암제비타는 휴미라의 퍼스트 바이오시밀러다. 휴미라의 물질특허는 가장 핵심적인 물질특허가 2016년에 끝나지만 애브비가 특허 방어를 위해 추가로 132개의 특허를 추가 등록했다. 부차적으로 핵심적인 특허가 2018년 대부분 만료되고, 최종적으로는 모든 특허가 2034년에야 종결된다. 다만 2023년 상반기에 웬만한 핵심특허가 종결됨에 따라 올해부터 바이오시밀러가 풀리기 시작한다.

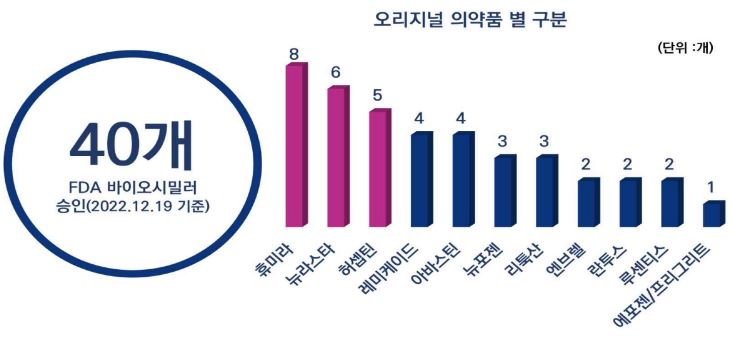

미국에서는 정부와 여론이 오리지널보다 15~35% 저렴한 바이오시밀러를 개발하고 쓰도록 권장하고 있지만 지재권 방어에 강력하게 나서는 오리지널 업체의 기득권 유지 노력 때문에 2022년 12월말 기준 허가된 바이오시밀러는 총 40개다.

미국에서 허가된 바이오시밀러의 오리지널 브랜드별 분류.(한국바이오협회 집계)

미국에서 허가된 바이오시밀러의 오리지널 브랜드별 분류.(한국바이오협회 집계)

애브비도 결국 여론의 비난에 끝까지 저항하지는 못하고 애브비는 바이오시밀러 업체와 협상을 통해 바이오시밀러 출시를 늦추는 전략을 썼다. 지적재산권을 공유하는 대신 소정의 로열티를 챙기는 방식이다.

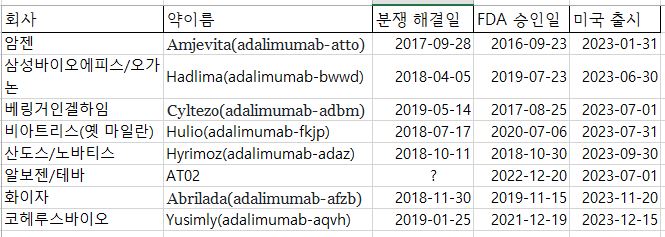

미국에서 휴미라의 바이오시밀러로 준비 중인 8개 의약품 현황(헬스오 집계)

미국에서 휴미라의 바이오시밀러로 준비 중인 8개 의약품 현황(헬스오 집계)

이 중 암제비타가 1월 31일로 제일 출시가 빠르고 삼성, 베링거, 비아트리스, 알보젠 등이 7월 전후에 제품을 내놓을 것으로 예상된다. 9월에는 산도스, 올 연말 가까이에 화이자와 코헤루스바이오가 제품을 출시할 예정이다.

암제비타(40mg 용량)는 휴미라의 도매상 공급가보다 55% 저렴한 가격으로 출하한다. 하지만 실제 소비자가 지불할 암제비타의 의약품 가격은 고작 휴미라보다 5% 낮은 수준으로 줄어들 전망이다.

여기에 ‘암제비타’는 ‘휴미라’의 현행 권장 소비자가격에 비해 5% 추가로 저렴한 권장 소비자가격으로 공급이 이루어지게 된다. 왜냐하면 미국에서는 독특한 의료보험시스템 때문에 미국 의료보험사로부터 급여를 받으려면 거간꾼(middlemen)으로 불리는 PBM(Pharmacy benefit manager)들이 나서서 보험사와 제약사, 병의원, 약국 사이에서 리베이트를 나눠 먹는 것을 교통정리해주기 때문이다. 결국 약가 절감분 55%에서 소비자 인하분 5%를 뺀 50%에 달하는 비용이 소비자 혜택으로 이어지지 않고 영리 추구의 각 주체들에게 분배돼 누수되는 것이다. 미국에서는 이런 주체별 리베이트가 합법적이다.

암제비타는 휴미라와 마찬가지로 무구연산염(citrate-free) 제제다. 무구연산염 제제는 주사 부위의 통증이 덜하다는 장점을 갖고 있다. 베링거인겔하임의 실테조, 비아트리스의 훌리오, 화이자의 아브릴라다 등 총 4품목 무구연산 제제여서 더 경쟁력이 있다.

미국 식품의약국(FDA)은 2021년 10월 18일 베링거인겔하임의 실테조를 FDA 사상 두 번째로, 휴미라의 교체가능한(Interchangeable) 첫 바이오시밀러로 승인했다. 교체가능한 바이이오시밀러란 처방 의사의 개입 없이 약국에서 대체처방이 가능한(Pharmacy-level substitution) 품목을 말한다. 따라서 값싼 바이오시밀러를 투여하려는 의료소비자의 선택 폭이 넓어지고 업체 간 경쟁이 촉발될 수 있다.

하지만 아직 실테조 외에는 휴미라의 교체가능한 바이오시밀러는 나오지 않고 있다. 대체가능 바이오시밀러가 되기 위해 AVT02이 승인 대기 중이며, 아브릴라다, 암제비타는 임상시험을 진행 중이다. 무구연산 제제인데다가 교체가능 승인까지 얻어야 비로서 휴미라를 견제할 위상이 자리잡힐 것으로 보인다.

출시가 가장 늦은 약점을 갖고 있는 화이자의 아브릴라다는 주력 용량인 40mg/0.8mL 외에 유일하게 최저 용량인 10mg/0.2mL과 바이알을 출시하는 등 선택지가 많은 게 강점이다.

무구연산 제제가 아닌 삼성, 알보젠, 산도스, 코헤루스바이오의 제품들은 당분간 저렴한 약가로만 시장을 공략해야 할 것으로 보인다.

한국의 셀트리온은 유럽에서 이미 ‘유플라이마’로 삼성보다 먼저 진출했다. 하지만 삼성은 2022년 8월 ‘하드리마’의 고농도 제형을 미국에서 승인받았다. 아달리무맙의 고농도 제형은 미국에서 휴미라와 하드리마만 허가받았다. 고농도 제형은 투약량과 투여 횟수를 줄일 수 있어 환자의 편의성을 높여줄 수 있다.

이에 셀트리온도 고농도 제형을 개발, 2020년에 미국 FDA에 허가신청을 내고 결과를 기다리는 중이다. 아울러 유플리마를 휴미라의 대체가능한 바이오시밀러로 인정받기 위해 3상 임상을 FDA에 신청한 상태다. 미국 시장에서는 삼성에서 밀리는 셀트리온이 역전에 성공할지 관심이 주목된다.

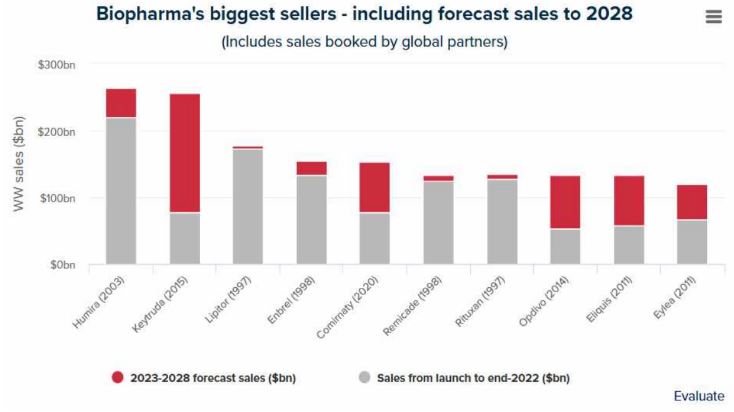

한편 휴미라는 역대 의약품 중 가장 많은 돈을 벌어준 화수분으로 꼽힌다. 휴미라는 2003년 출시부터 2022년까지 누적 매출액 2190억달러를 기록해 누적매출 세계 1위를 유지하고 있다. 출시 이후 2022년까지 누적 매출액 2위는 비아트리스의 고지혈증 치료제 ‘리피토정’(1720억달러), 3위는 화이자의 자가면역질환 치료제 ‘엔브렐주사’ 등이다.

세계 블록버스터 의약품의 출시 이후 누적 매출액 순위.(이밸류에이트파마 집계)

세계 블록버스터 의약품의 출시 이후 누적 매출액 순위.(이밸류에이트파마 집계)

당사의 허락 없이 본 글과 사진의 무단 전재 및 재배포를 금합니다.

추천: 4

추천: 4

- 1동국제약, 소비자 니즈에 맞춘 여드름치료제 ‘센스팟크림’ 출시

- 2MSD ‘키트루다’, 15개 암종 급여 확대 실패 … 재정부담안(약가인하안) 가져와야 ‘타결’ 기대

- 3한미약품, 눈 피로와 불쾌감에 빠르고 효과적인 ‘눈앤큐’ 출시

- 4GSK 대상포진 백신 ‘싱그릭스’ 50세 이상에서 10년 이상 장기 예방 효과 확인

- 5이상욱 순천향대부천병원 교수, 국내 최초 단일공 로봇수술기 ‘다빈치SP’로 ‘요막관암’ 제거 성공

- 6장내미생물 종류가 자폐스펙트럼장애(자폐증) 중증도 가른다

- 7지씨셀 관계사 Artiva, 美 루푸스 신염(Lupus Nephritis) 임상 첫 번째 환자 AlloNK® 투약 개시

- 8JW중외제약, 소비자중심경영(CCM) 강화 결의식 개최

- 9유방암·흑색종, 항암제 내성 유발 바이오마커 ‘MAP3K3’ 발견

- 10오라틱스 구강유산균 ‘oraCMS1®’ 인체적용시험서 구강면역 조절효과 입증

- 1고준석 강동경희대병원 교수, 2024 ‘봉생김원묵기념학술상’에 선정

- 2동국제약, ‘가정의달 선물대첩’ 건강기능식품 최대 60% 할인

- 3한미약품, 이중항체 'BH3120'+ PD-1억제제 ‘키트루다’ 병용요법 임상개발 위해 MSD와 협력

- 4고려대 안암병원, 소아청소년 완화의료 지원사업기관 선정

- 5김종호 여의도성모병원 교수, 대한정형외과학회 최신의료기술 우수 발표상

- 6국립암센터, 혈관침습 간세포암종에서 '면역항암제'와 '방사선치료 병행요법'의 잠재력 입증

- 7재발/불응성 DLBCL에 BKT억제제-레날리도마이드-리툭시맙 병용요법 효과적

- 8종근당-큐리진社, 유전자치료제 도입 계약 체결

- 9코로나19가 천식 환자 악화 위험 57%, 사망률 76% 높여

- 10동국제약, 천연물 유래 감기치료제 '에키나포스 프로텍트정' 판매